מאז פרץ משבר הסאב פריים ביולי 2007 בארה"ב, עמדה המעצמה הכלכלית הגדולה בעולם במוקד רעידת האדמה הכלכלית, הפיננסית והפסיכולוגית, ששלחה גלי צונאמי לעבר כל שאר מדינות העולם. בהתמודדות עם המשבר הגדול והמאיים הזה, בנקים מרכזיים בעולם ומשרדי אוצר ברחבי הגלובוס נקטו צעדים יוצאי דופן כמתחייב מחומרת המשבר ומייחודו, ולא היססו לשחוט פרות שנחשבו עד אז לקדושות.

מה הם לא עשו? הורידו ריביות לאפס, רכשו אג"ח ממשלתיות ומגובות משכנתאות, הורידו מיסים, הלאימו בנקים והזרימו הון עתק לשווקים. מהלכים אלה הצילו, פשוטו כמשמעו, את המערכת הבנקאית העולמית ואת הכלכלה הגלובלית מקריסה מוחלטת.

ואכן, נראה היה שהשווקים הפיננסיים מתחילים לחזור לעצמם, וגם הנתונים המשקיים השתפרו באופן ממשי לאחר השיתוק המפחיד שאחז בהם.

והנה, למרות כל אלה, בשבועות האחרונים השווקים שוב מוטרדים. רק שהפעם ישנם שני הבדלים גדולים לעומת המשבר שליווה אותנו עד כה. כעת לא מדובר בארה"ב אלא באירופה, ומוקד הדאגות אינו ביחס למוסד פיננסי כזה או אחר אלא דווקא ביחס למדינות.

השינויים האלה אינם מקריים ואינם מפתיעים, ואם יש כאן בכל זאת איזושהי הפתעה, היא נוגעת למהירות שבה כל זה קרה. הפתרונות שהצילו את מה שקרוי "אמריקה התאגידית", ובראש ובראשונה את המגזר הפיננסי שלה, העבירו את מוקד המשבר אל המדינות, ממשלותיהן והבנקים המרכזיים שלהן.

ומכיוון שבכלכלה אין ארוחות חינם, הרי שהפתרונות הבלתי נמנעים למשבר הקודם זרעו את זרעי הפורענות של המשבר הנוכחי, שכן הם יצרו שלוש תופעות דומיננטיות חדשות:

1. מינוף של מאזני הבנקים המרכזיים שהחליף חלקית את המינוף של המגזר הפיננסי, פועל יוצא של הזרמות הכספים שבוצעו.

2. גידול ניכר בגירעונות בתקציבי המדינות, פועל יוצא של הפחתות מיסים, גידול בהוצאות הממשלות, ומנגד קיטון בהכנסותיהן.

3. קפיצה, ולעיתים זינוק, ביחס שבין החובות של המדינות לבין התוצר שלהן.

כל אלה מעלים כעת חששות גדולים בשווקים לגבי מה שעד היום נחשב קדוש כמעט לחלוטין: מדינה תמיד עומדת בתשלום חובותיה (זאת למרות שהיו דברים מעולם, כמו רוסיה של 1998 וארגנטינה של 2001). חוב סוברני, כלומר חוב של מדינות, שנחשב עד כה מחוץ לתחום הפגיע, אינו עוד פרה קדושה בעייני בשווקים.

בין יוון לספרד

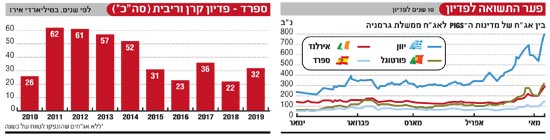

הקורבן הראשון של השינוי בתפיסת הסיכון של השווקים הייתה יוון, ושוב לא במקרה. יוון היא כלכלה קטנה, לא תחרותית, עם מוסר עבודה בעייתי, מוסר תשלומי מס הכנסה בעייתי מאוד ושחיתות שלטונות-עסקית בעייתית אף יותר. כל אלה אינם דבר חדש.

מה שחדש הוא שבשנת 2010 הם התנקזו למצב בלתי נסבל. לכן התגבשה תוכנית הסיוע ליוון במימון מדינות גוש האירו וקרן המטבע הבינלאומית, שמותנית בביצוע צעדי צנע חמורים על ידי הממשלה שם.

גם לאחר אישור תוכנית הסיוע, השווקים נותרו ספקניים לגבי יכולת הפירעון של המדינה, שכן עמידה בהתחייבויותיה דורשת מנהיגות נחושה והסכמה לאומית, ואלה אינם בנמצא כרגע. כך, אחרי עלייה בשערי האג"ח של יוון הן שבו וירדו בסוף השבוע למרות אישור תוכנית הסיוע. כעת, יותר ויותר כלכלנים מדברים על האופציה של שמיטת חובות או הסדר להחזר חלקי של החוב, בשל תנאי היסוד של המדינה, וחוסר יכולתה לנהל מדיניות מוניטארית עצמאית, בהיעדר מטבע משלה.

אבל יוון איננה לבד. שורה של מדינות אירופיות - פורטוגל, אירלנד, איטליה, וספרד - מצויות גם הן בבעיות קשות מאוד. בשל קוצר היריעה, נתרכז כאן במדינה האחרונה ברשימה, ספרד, אליה הופנתה תשומת הלב בשבוע האחרון.

אין ספק שהתמונה הכלכלית-פיסקאלית של ספרד היא קשה מאוד. הגרעון בתקציבה מגיע השנה לכ-12% (אמנת מאסטריכט מתירה 3%), נמוך מיוון, אבל גבוה מאוד בפני עצמו. שיעור החוב שלה ביחס לתוצר עומד כרגע על 52%, נמוך בהרבה מיוון, אך צפוי לגדול השנה ליותר מ-60%.

הכלכלה הספרדית צפויה להתכווץ השנה ב-2% ושיעור האבטלה בה ונושק ל-20%, עם בועת נדל"ן ובעיות סבוכות במערכת הבנקאית שלה, כאשר ברקע חובות גדולים של משקי הבית, בניגוד ליוון שבה עיקר החובות הן של המדינה.נוסף לכל אלה, ספרד, היא גם כלכלה גדולה מאוד. במונחי תוצר היא גדולה פי 5 מאשר יוון, ומבחינה זו חילוץ שלה, אם תזדקק לו, יהיה משימה סבוכה בהרבה.

עם זאת, התבוננות על התפלגות הסכומים שספרד צריכה לשלם על חובותיה, מראה שבעייתה אינה דחופה כמו זו של יוון, שצריכה לשלם סכום גדול כבר במאי. הסכום הקרוב שספרד צריכה לשלם הוא ביולי, והשבוע היא לא התקשתה לגייס חוב בעלות נמוכה, אף כי גבוהה מזו שנהגה לשלם בעבר.

גם רמת הדירוג שלה איכותית מאוד ועומדת על AA לפי S&P, אן AAA לפי מודיס.

באירופה צריכים ללמוד מארה"ב

אז מה בעצם קורה כאן? הבעיות הכלכליות באירופה הן אמיתיות, ומה שמסבך את פתרונן כרגע הוא היעדר הנהגה נחושה דיה. אך למרות שהבעיות הן אמיתיות, הן אינן מיידיות.

מי שיצר את תחושת המיידיות והדחיפות הם השווקים, ששלחו מסר ברור: עשו או חדלו. בצעו מהלכים אמינים, או שגוש האירו יהפוך להיסטוריה. יש גורמים חזקים דיים, דווקא בגרמניה ובצרפת, שמבינים את חשיבות המשך קיומו של גוש האירו, וכאן גם נקודת האור.

כאשר אירופה נלחמת על חייה, והחרב מונחת על הצוואר, יש בסיס לחשוב שהסולידריות תגבר על הפירוד, וההנהגה תתעשת, שאם לא כן הגלובליזציה וסכנת ההידבקות יגרמו לכך, שכמאמר הקלישאה מדינות אירופה לא יהיו עוד תלויות זו בזו, אלא תלויות זו לצד זו.

ברוח זו ניתן להבין את כינוס החירום של מנהיגי אירופה, את "הכרזות המלחמה" שהשמיעו הקנצלרית מרקל והנשיא סרקוזי, וגם את תוכנית הפעולה המיידית שפרסמו שרי האוצר של גוש האירו, לפני פתיחת המסחר ביום שני.

רק תוכנית מקיפה ובהיקף גדול מאוד של כמה מאות מיליארדי אירו, יחד עם צעדים אמיתיים במישור הריאלי, ישלחו מסר שעשוי להרגיע את השווקים. מבחינה זו, כדאי שמנהיגי אירופה ילמדו מהנחישות של ארה"ב בטיפולה במשבר הקודם.

הפחד האמיתי הוא מפני מצב שבו השווקים יאבדו את אמונם, בדיוק כשם שאיבדו אמון במשבר הקודם של ליהמן ברדרס. הנפילות בשוקי המניות ובחלק משוקי האג"ח הקונצרניות בעולם, העלייה במרווחי הליבור, הריצה לאג"ח ממשלת ארה"ב ולזהב, הם כולם ביטויים ראשונים לכך.

החשש הוא שגם האג"ח הממשלתיות החזקות, תחילה באירופה, ואחר כך גם ביפן ובארה"ב, יצטרפו למעגל האימים הזה, התשואות לפדיון ינסקו למרות הריביות הנמוכות. אז נהיה כולנו בסרט אחר של הפסדי הון גדולים למשקיעים, גם באפיקים שנחשבים להכי סולידיים, ושל מיתון עולמי חוזר, למרות הנתונים הטובים שזורמים לאחרונה - וגם בשבוע האחרון ממש - מן הכלכלה האמריקנית.

זה אינו תסריט הכרחי. כרגע, זהו רק תסריט אפשרי שההסתברות לקיומו עדיין נמוכה. הרבה מאוד מוטל כאן על הכף, ובכף הזו מחזיקים כיום מנהיגי אירופה. לנו לא נותר אלא להחזיק להם אצבעות.

22

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי של בית ההשקעות מיטב. אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.