"אני נרגשת וגאה לבשר שאתמול, יום לאחר יום ההולדת שלי, קיבלנו את מלוא החוב" - הודעה בנוסח זה הופיעה לפני כשבועיים בחשבון הפייסבוק של עורכת הדין אסנת טננבאום, המייצגת נושים של אחת מסדרות האג"ח (ג') שהנפיקה חברת הנדל"ן הזרה אול־יר, שקרסה לפני ארבע שנים. מדובר בהסדר החוב הגדול ביותר של אחת מחברות הנדל"ן הזרות (BVI) שהנפיקו אג"ח בבורסה בת"א.

● 20 הקומות בצומת יגאל אלון שמלמדות על מצב שוק הנדל"ן בתל אביב

● בלעדי | בעקבות תלונות מצד יזמים, באוצר נערכים להפחית את מס השבחת המטרו

טננבאום כיוונה להשלמת מכירתו של בית מלון ששועבד לטובת מחזיקי האג"ח שהיא מייצגת, מלון וויליאם וייל בברוקלין, אשר נמכר תמורת 177 מיליון דולר לחברת שירותי המלונאות EOS Hospitality. המכירה והעברת התמורה לנושי האג"ח הובילה לכך שלמחזיקי סדרה ג' שולם מלוא החוב, בסכום של כ־667 מיליון שקל (כולל תשלומים קודמים בהיקף של 85 מיליון שקל).

בת"א נסחרות כמה עשרות סדרות אג"ח שהנפיקו חברות ה־BVI (שהתאגדו באיי הבתולה הבריטיים), שפועלות בדרך כלל בתחום הנדל"ן המניב בארה"ב. חברות אלה, לרוב בבעלות יזמים יהודים, החלו "לעשות עלייה" לבורסה המקומית לפני כמעט עשרים שנה, במטרה לגייס כאן חוב זול יחסית לטובת פעילותן מעבר לים. במהלך השנים, נקשר שמן של חלק מהחברות הללו לסוגיות של ממשל תאגידי לקוי, חוסר שקיפות, ובמספר מקרים גם קשיים בהחזר החוב שגייסו.

בעוד שמרבית חברות ה־BVI מצליחות בדרך כלל לשרת את החוב שגייסו כאן (המסתכם בעשרות מיליארדי שקלים), קרסו ארבע מהן במהלך השנים, לאחר שהציגו התנהלות עסקית בעייתית הרחק מעין השוק בארץ. הארבע הן (בסדר כרונולוגי) אורבנקורפ, ברוקלנד אפריל, סטארווד ווסט ואול־יר. החוב הכולל של אותן חברות למחזיקי האג"ח עמד במועד ההסדר על 3.5 מיליארד שקל (מתוכו חלקה של אול־יר היה 2.3 מיליארד שקל - כשני שלישים מהחוב הכולל).

בדיקת גלובס מעלה כי עד כה כמחצית מהחוב הכולל, כ־1.7 מיליארד שקל, שולמה במסגרת הליכי ההסדרים השונים (מתוך כך חלקה של אול־יר - יותר מ־1.4 מיליארד שקל). יש לציין כי בכל ארבעת המקרים תהליכי ההסדר עדיין מתנהלים בביהמ"ש וייתכן שסכומי הגבייה יגדלו.

בד בבד, שתי חברות BVI נוספות, הרץ פרופרטיס ודה זראסאי, החלו לאחרונה גם הן במגעים להסדרי חוב עם נושיהן, בשל קשיי עמידה בתשלומי האג"ח כסדרם (בהתאם, נסחרות חלק מהאג"ח של חברות אלה בתשואות זבל). בתוך כך התרחש בשנה האחרונה מהלך התאוששות מרשים באג"ח של חברות ה־BVI שתורגם לחזרתן לשוק הגיוסים. בחברת מידרוג ציינו כי בין ינואר למאי 2024, הן גייסו חוב חדש בהיקף של 3.4 מיליארד שקל - נתוני שיא בהשוואה לתקופות מקבילות בשנים קודמות (בתקופה המקבילה אשתקד גויסו רק 630 מיליון שקל).

2 סדרות מובטחות בשיעבוד נדל"ן, 2 לא

כל זה לא מפחית מעוצמת הקריסות של אותן ארבע חברות BVI, ובראשן אול־יר של היזם יואל גולדמן, שפעלה בייזום פרויקטי מגורים בניו יורק. החברה שגייסה מספר סדרות אג"ח בעשור הקודם, קרסה ברעש גדול לאחר פרוץ הקורונה בשנת 2020, עקב חדלות פירעון. בעקבות קריסתה עלו טענות כי גולדמן ביצע לכאורה פעולות מרמה מתוחכמות והסתיר עסקאות. בהמשך נפתחה נגדו גם חקירה פלילית בארץ, והוא הגיע להסדר מול הפרקליטות באוגוסט אשתקד שבמסגרתו נקבע כי ישלם 9 מיליון שקל, ויורחק למספר שנים מתפקידי מפתח בחברות.

כאמור לפני ארבע שנים החלו המגעים להסדר החוב, עבור אג"ח בסך 2.3 מיליארד שקל הנוגעות לארבע סדרות, אשר שתיים מהן מובטחות (ג' ו־ה') ושתיים לא (ב' ו־ד'). שנה לאחר הקריסה (2021) השלימה אול־יר מכירת פרויקט שהיה משועבד לסדרה ה', מה שהוביל להעברת כ־770 מיליון שקל (245 מיליון דולר) למחזיקיה (94% מהחוב). בחודש שעבר, כאמור, הצליחה נציגות האג"ח של סדרה ג' (ובתוכה עו"ד טננבאום), לאחר עבודה מאומצת, להשיב את מלוא החוב לסדרה זו אשר לה שועבד בית מלון.

לאחר החזר של יותר ממחצית חוב האג"ח הכולל שהנפיקה, נותרו לאול־יר שתי סדרות אג"ח לא מובטחות, שהיקף החוב המקורי בגינן הוא כ־860 מיליון שקל - חוב שטרם נפרע ושהסיכויים לראות ממנו החזר כספי משמעותי נמוכים למדי (הגם שהתהליכים, כאמור, נמשכים בביהמ"ש). המסקנה שמתבקשת ממקרה אול־יר היא שכדאי להיות נושה מובטח ששועבד לו נכס נדל"ן. במקרה כזה הסיכוי לראות את מלוא הכסף בחזרה גבוה הרבה יותר.

תביעות החוב בברוקלנד גבוהות מהיקף האג"ח

הקריסה "המוצלחת" ביותר של חברת נדל"ן זרה עד כה, מבחינת הנושים בת"א, הייתה זו של אורבנקורפ הקנדית. החברה בבעלות אלן ססקין גייסה אג"ח בהיקף של 180 מיליון שקל בדצמבר 2015, וחודשים בודדים לאחר מכן נקלעה לקשיי נזילות וקרסה.

עו"ד גיא גיסין שמונה כבעל תפקיד מטעם ביהמ"ש, הצליח עם עו"ד יעל הרשקוביץ להחזיר את מלוא הסכום המקורי למחזיקים, בתוספת 4 מיליון שקל תשלומי ריבית. בנוסף ישנה הכרה בחוב נוסף, למעשה תשלומי ריבית של עוד 23 מיליון שקל על נכסים מובטחים, שיש דרישה לשלם לנושים.

פחות שפר מזלם של נושי יזמית הבנייה בניו יורק, ברוקלנד אפריל, שקרסה בשנת 2018. החברה הוקמה על ידי מספר שותפים ישראלים, בראשות היזם בועז גלעד. ברוקלנד אפריל גייסה כ־150 מיליון שקל בשתי סדרות אג"ח, כשמתוך הסכום הוחזרו עד כה רק כ־19 מיליון שקל (12.5% מהחוב). תביעות החוב שנותרו בחברה זו הן בהיקף של 62 מיליון דולר כיום (234 מיליון שקל), גבוה מסכום האג"ח. לנושי סדרת אג"ח ב' נותרה דרישת חוב עם ריביות בסך 46 מיליון דולר (173 מיליון שקל).

בשנת 2020 קרסה גם חברת הקניונים בארה"ב סטארווד ווסט, שבשליטת ענקית הנדל"ן האמריקאית סטארווד קפיטל של בארי שטרנליכט. חברה זו גייסה סדרת אג"ח בודדה בשנת 2018 בהיקף של 911 מיליון שקל. חודשים לא רבים לאחר הגיוס החריפו הקשיים בענף הקניונים בארה"ב, על רקע העלייה בתחרות מול המסחר המקוון. פחות משנתיים לאחר הגיוס כבר נכנסה סטארווד להסדר חוב מול הנושים. מתוך האג"ח שהנפיקה שולמו עד כה 67 מיליון שקל, ונותר חוב העומד כיום על 840 מיליון שקל.

השבוע נרשמה התפתחות בזירת סטארווד: ביהמ"ש הכלכלי בת"א דחה את בקשת שטרנליכט, היו"ר והמנכ"ל של ענקית הנדל"ן, למחוק אותו מתביעה בסך 350 מיליון שקל שהוגשה נגדו ונגד נושאי משרה בטענות על מעורבותם לכאורה בהנפקת האג"ח. שטרנליכט והחברה האם שבשליטתו טענו כי גוררים אותם להתדיינות בישראל ללא הצדקה. כן טענו כי לבית המשפט בישראל אין סמכות שיפוט לדון בתביעה נגדם, וכי הם לא היו חתומים על התשקיף שפורסם טרם ההנפקה ולא היו מעורבים בפעילות החברה בישראל. עוד נטען כי ישראל אינה הפורום הנאות לדון בתביעה, מאחר שמדובר במי שמקום אזרחותם, התאגדותם, מושבם ועסקיהם הוא ארה"ב.

השופט מגן אלטוביה שדחה את הבקשה, קבע כי "נראה לכאורה כי המבקשים היו מעורבים בהחלטה על ההנפקה, ניהול ההנפקה והתנהלות בעלת השליטה ו/או החברה בתקופה הרלוונטית. וככאלה, ובהתחשב בעילות התביעה, הם בעל דין דרוש בתביעה". התביעה נגד שטרנליכט הוגשה באמצעות נאמני חברת סטארווד ווסט, עורכי הדין צוריאל לביא ורון הדסי.

נדל"ן מניב במנהטן עדיף על החלופה המקומית

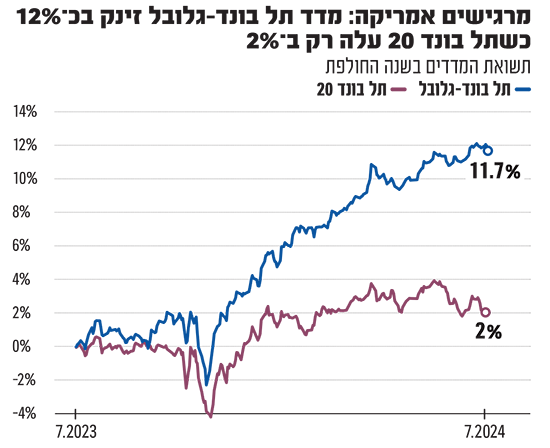

המשקיעים בת"א מנהלים כאמור רומן מתמשך עם חברות ה־BVI שאף זכו למדד משלהן - המדד שזכה לשם "תל בונד־גלובל" כולל את האג"ח המובחרות מקרב חברות ה־BVI. מתחילת השנה עלה המדד ב־6.4%, משלים עלייה שנתית של כמעט 12%. לשם השוואה מדד תל בונד 20 (המייצג את אג"ח החברות הגדולות ביותר בבורסה בת"א) עלה רק ב־0.4% מתחילת השנה, וב־2% בשנה החולפת. מתוך 26 הסדרות הנכללות במדד הגלובלי רק אחת משקפת היום תשואה דו ספרתית (של דה זראסאי).

מדובר בביצועים מרשימים ביותר למדד האג"ח של חברות הנדל"ן הזרות בת"א. עם זאת, גם לאחר העליות הנאות באיגרות הללו, התשואה לפדיון הגלומה במדד תל בונד־גלובל עדיין גבוהה - 7.9% - הצנועה יחסית לשיעור של 10.5% בספטמבר האחרון ושל 13.8% לאחר פרוץ המלחמה.

תשואה זו גבוהה יותר משאר מדדי האג"ח הקונצרניות המקומיים (מה שמשקף סיכון גבוה יותר), כשלדוגמה התשואה לפדיון הגלומה במדד תל בונד 20 היא 3.17% בלבד.

נראה כי שתי סיבות עיקריות הובילו להתאוששות התל בונד־גלובל בשנה החולפת. הראשונה היא שהאג"ח המרכיבות את המדד אמנם גויסו בשקלים, אך הכנסותיהן של חברות ה־BVI נקובות בדולר. ולנוכח התחזקות הדולר מול השקל, הרי שהשקעה בחברות המדד מעניקה חשיפה דולרית וסוג של גידור מטבעי.

הסיבה השנייה היא המלחמה שפרצה בישראל ודחפה את המשקיעים לחפש חלופות השקעה בשווקים זרים. נראה שנדל"ן מניב במנהטן, גם אם הוא סובל מעליית הריבית בארה"ב שמקטינה את שוויו, מהווה עדיין חלופה סבירה או גיוון למה לאפשרויות ההשקעה בארץ.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.